住宅ローン金利比較ガイド!変動金利と固定金利の違いと選び方のポイント

住宅ローンは金利によって、月々の返済額や総支払額が変わるのをご存じですか。聞きなれない単語が多く、どのように住宅ローンを選んでいいのかわからないというお悩みも少なくありません。

金利の変動や、市場の動向は専門家にも予想がむずかしい問題です。しかし、一般の人でも金融機関が提供しているツールを使えば簡単に返済シミュレーションはおこなえます。借入希望額と返済期間、希望金利と返済方法(変動金利か固定金利)を入力できるようにしておきましょう。

この記事では、住宅ローンのシミュレーションに欠かせない金利と返済方法について解説します。家族構成やライフプランに合った金利の選び方や返済方法についても紹介しますので、注文住宅の新築を検討中の方は参考にお読みください。

住宅ローン金利の基本

住宅購入の際に、はじめてローンを利用する方もいます。仕組みとしては、一般的なローンと大きく変わりません。住宅ローンの基礎知識として、金利について解説します。

金利とは何か?

金利とは、お金を借りた人が支払う利息の割合です。借入金(元金)に対して払うもので、「年利」「月利」「日利」という3つの形式があります。

年利3%で100万円を借りた場合、1年後に3万円の利息がかかります。注意したいのは、「1年後に一括返済した場合」という点です。

住宅ローンでは多くの人が月々返済するため、年利3%で借りたとしても月々の利子は3万円を12で割った数にはなりません。

| 月利=年利÷12 月々の返済額=直前のローン残高×月利 |

上記の式で計算するため、住宅ローンで年利が表示されている場合は注意しましょう。

住宅ローン金利は日銀の政策に影響される

住宅ローンに限らず、市場の金利は日本や世界の経済状況に影響を受けます。2023年現在、日本銀行は金利を低く保っている状況です。住宅ローンの金利も低い状態で推移しているため、低金利時代と呼ばれています。

ただし、金融政策によって、いつまでも低金利が保障されているわけではありません。ご自身でもニュースや金融機関のホームページで情報を追いかけるのが得策です。

過去の動向から今後の金利を予想することは専門家にもむずかしいので、将来の展望をいくつかシミュレーションしておくと良いでしょう。

住宅ローンの金利タイプの種類と特徴

住宅ローンの金利タイプは、主に「全期間固定金利型」「固定金利期間選択型」「変動金利型」の3つがあります。利用にあたっては違いや特徴を知り、どのタイプが向いているかを検討するのがおすすめです。

全期間固定金利型

住宅ローンを借りる時点の金利が、返済期間終了まで固定されています。市場の動向に左右されないため、毎月の返済額や総支払額が事前に確定して安心です。

代表的なのは、住宅金融支援機構と民間の金融機関が提供している「フラット35」です。ほかにも、民間金融機関オリジナルの商品もあります。

固定金利期間選択型

借りる人が選択した一定の期間は、金利が変わりません。固定金利期間は商品によって異なり、「5年・10年・15年・20年」のように決まっています。固定期間を5年とした場合、6年目に再び返済方法を選ぶシステムです。

固定金利期間が短いほど、金利は低くなる傾向があります。固定期間終了後に金利の引き下げ幅が狭まる商品や、市場金利が急上昇している可能性もあるので注意しましょう。

変動金利型

借入期間中に適用される金利が変動するタイプで、一定のペースで適用金利の見直しが行われます。住宅ローンには「5年ルール」というものがあり、見直し後5年間は金利が上昇しても月々の返済額は変わりません。

金利が急上昇してしまった場合も、「125%ルール」によって直前の返済額の1.25倍までしか上がらない仕組みとなっています。

2023年の未払い利息の可能性

5年ルールや125%ルールがあるものの、急な金利上昇だと「未払い利息」という追加の利子が生じる可能性もあります。未払い利息は元々の返済に含まれないため、返済期間が延びる恐れもあるので注意が必要です。

2023年に未払い利息が発生するかを見るために、住宅金融支援機構のデータを見てみましょう。

※ このグラフは過去の住宅ローン金利の推移を示したものであり、将来の金利動向を約束あるいは予測するものではありません。

(引用:フラット35「民間金融機関の住宅ローン金利推移(変動金利等)」)

赤い線で示されている変動金利型の過去10年間の推移を見ると、金利の変動はほとんどありません。今後も金利が一定であれば、未払い利息の発生は少ないと考えられます。

金利タイプ選び方のポイントとは?

住宅ロ-ンを選ぶにあたって、金利は重要なポイントです。返済期間が長い場合、将来の社会情勢までを見込んで判断するのは簡単ではありません。金利タイプを選ぶ基本の考え方は、以下の通りです。

| ・金利が低い:「全期間固定型」か「長期の固定金利期間選択型」 ・金利が高い:「変動金利型」か「短期の固定金利期間選択型」 |

上記がすべての方に当てはまるわけではありません。

子育て中のご家庭の場合、お子さんの教育費の問題があります。あらかじめ大きな支出が予定されているようでしたら、変動金利型や短期の固定金利期間選択型の利用も選択肢の1つです。

次では、ライフプランに合わせた金利の選び方について解説します。

ライフプランに合わせた金利選び

住宅を新築する際にライフプランを見直すのは、安定した返済を計画するうえで重要です。お子さんの進学や車の買い替え、記念旅行などの大きな出費の流れを書き出しておくと金利タイプ選びにも役立ちます。

教育費など大きな支出の予定がある

将来的に多額の支出が予定されている場合、急激な金利上昇は避けたいアクシデントです。全期間固定金利型の住宅ローンを選べば、返済完了までの月々の返済額が定まります。支出のピークが終わるまでの期間を固定金利選択型にしておくのも1つの方法です。

全期間を通して、月々の支払いが困難にならない範囲で借入額と金利を調整しましょう。

今後の見通しが立っていない

お子さんの成長や転勤の可能性などライフプランを確定しきれない場合は、ある程度の余裕が必要です。

お子さんが小さいうちは大きな出費がなく、家計に大きな変化が見られません。月々の返済額を多く見積もってしまいがちですが、将来的に支出が増える可能性もあります。

家計が不安定にならないよう、金利の低い全期間固定金利型を探すのがおすすめです。

収入が安定していて家計に余裕がある

共働きや借入額が多くない場合は、住宅ローンの支払いは滞りにくい傾向があります。金利上昇の変化にも柔軟に対応できる状態であれば、変動金利型の住宅ローンも良いでしょう。低金利での借入が可能なため、総支払額が減るメリットもあります。

市場金利の変動によっては返済額が増える可能性もありますが、5年ルールや125%ルールによって、ある程度のリスク回避ができるでしょう。

金利タイプ別におすすめの人を紹介

住宅ローンを利用する人や状況によって、適切な金利タイプは異なります。全期間固定金利型・固定金利期間選択型・変動金利型の3つのタイプ別に、おすすめの人の特徴を紹介しましょう。

全期間固定金利型が向いている人の特徴

- 毎月の返済額を完済まで一定にさせたい

- 返済期間が長く、家計の状況に変化があっても影響を受けたくない

- 社会情勢や経済ニュースに関する情報分析が苦手

- 金利の動きに強い不安やストレスを感じたくない

固定金利期間選択型が向いている人の特徴

- 子どもの教育費などで返済額を抑えたい

- 出費が重なる期間に金利上昇のリスクは避けたい

- 一定期間が過ぎたら、共働きで収入が安定する見込み

- 車のローンなどを返済中で、完済後は家計に余裕ができる

変動金利型が向いている人の特徴

- 家計に余裕があり、金利が上がっても大丈夫

- 早い時期に繰り上げ返済を検討している

- 教育費などの大きな支出がない

- 経済の動きに興味がある

住宅ローン金利の計算方法と返済額シミュレーション

住宅ローンの金利タイプについて理解したら、具体的な返済シミュレーションをはじめます。細かな計算はむずかしいので、金融機関などが用意しているインターネット上の無料ツールがおすすめです。

シミュレーションに必要となるのは、主に以下の4項目となっています。

- 借入希望額

- 返済期間

- 金利

- 返済方法(元利均等・元金均等)

返済方法の「元利均等」と「元金均等」については、ご存じない方も多いでしょう。2つの違いをわかりやすく解説してから、具体的なシミュレーションを行います。

元利均等と元金均等の違い

住宅ローンの返済方法には、元利均等と元金均等があります。返済額や期間にも影響を及ぼすので、違いを確認しておきましょう。

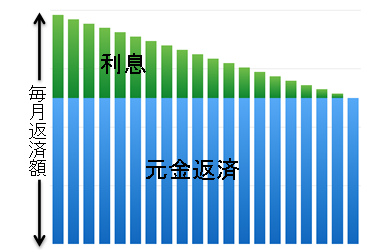

元利均等返済

(引用:フラット35「ファイナンシャルプランナーが解説「元利均等返済と元金均等返済」」)

元利均等返済は、あらかじめ毎月の返済額を決めてしまいます。返済する額は一定なものの、元金と利息の割合が変化していくのが特徴です。借入残高が減りにくく、返済期間が長くなります。

月の支払額が固定されるため、家計の管理を安定させたい人におすすめです。

元金均等返済

(引用:フラット35「ファイナンシャルプランナーが解説「元利均等返済と元金均等返済」」)

元金均等返済は、毎月の返済額が徐々に少なくなっていきます。月ごとの返済額に含まれる元金が一定のため、利息が段々と減るためです。借入残高が早く減り、返済期間が短く済みます。

返済開始の時期は返済額が多いものの、お子さんが小さいご家庭にはおすすめです。

毎月の返済額の計算方法

住宅ローンの毎月の返済額をシミュレーションするには、元利均等と元金均等で計算方法が異なります。

元利均等返済の計算方法

借入金額に月利をかけて「(1+月利)の返済回数でのべき乗」を求めます。その結果から1を引き、最初に求めた数で割ります。月利は年利を12で割って求めて、返済回数は返済年数を12倍しましょう。

元金均等返済の計算方法

借入金額を返済回数で割った数字が、毎月の元金返済額です。利息返済額は、直前のローン残高に月利をかけて計算します。

どちらの計算式も簡単ではありません。電卓を使って計算するよりも、インターネット上の計算ツールのほうが早くて正確です。

金利別の返済額をシミュレーション

金利や返済方法によって、返済額はどれくらい変わるのかをシミュレーションしてみましょう。以下の条件で借入金利と返済方法を変え、返済額を試算してみます。

使用ツールは、住宅金融支援機構の「借入希望金額から返済額を計算」です。

| <条件> 借入金額:3,500万円 返済期間:35年 |

元利均等返済

| 金利 | 毎月返済額 | 返済総額 |

| 1% | 9.9万円 | 4,150万円 |

| 1.5% | 10.8万円 | 4,501万円 |

| 2% | 11.6万円 | 4,870万円 |

元金均等返済

| 金利 | 毎月返済額 | 返済総額 |

| 1% | 11.3万円 | 4,114万円 |

| 1.5% | 12.8万円 | 4,421万円 |

| 2% | 14.2万円 | 4,728万円 |

1%金利で元利均等返済と元金均等返済を比較すると、総返済額の差は36万円です。初回支払いは元金均等返済のほうが1.4万円高いものの、総支払額は少なくなっています。金利が1%と2%では、総支払額に614万円もの差が生じます。

どちらの返済方法が正解というわけではなく、ライフプランに合わせて無理なく返済できる方法を選びましょう。総支払額を減らすためには、低金利の住宅ローンを選ぶのが重要です。

まとめ

住宅ローンの金利タイプは、毎月の返済額が家計の負担とならないように選ぶ必要があります。支払総額を減らすためには、金利の低い変動金利型がおすすめです。ただし、金融施策における金利上昇に注意しなければなりません。

返済方法や金利を想定してシミュレーションを行えば、将来にわたって安定した返済が可能です。細かい計算は素人にはむずかしいので、金融機関や専門家に相談しながら検討しましょう。